发布日期:2017-06-17 点击数:

一

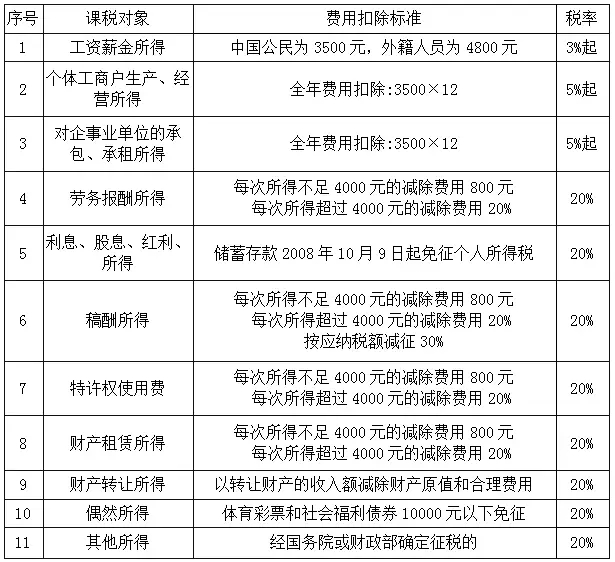

个税的11个税目,您了解吗?

二

工资、薪金所得应纳税额计算

工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

适用工资薪金所得税率表

应纳税额=(每月收入额-3500或4800元及允许扣除的项目金额)×适用税率-速算扣除数

举例:职工李某2016年9月份应发工资为5600元。其中住房公积金410元,养老保险80元,医疗保险60元,失业保险16元。

应纳税所得额为(5600-3500-410-80-60-16)=1534元,对应10%的税率。

当月应纳税款为1534×10%-105=48.4元。

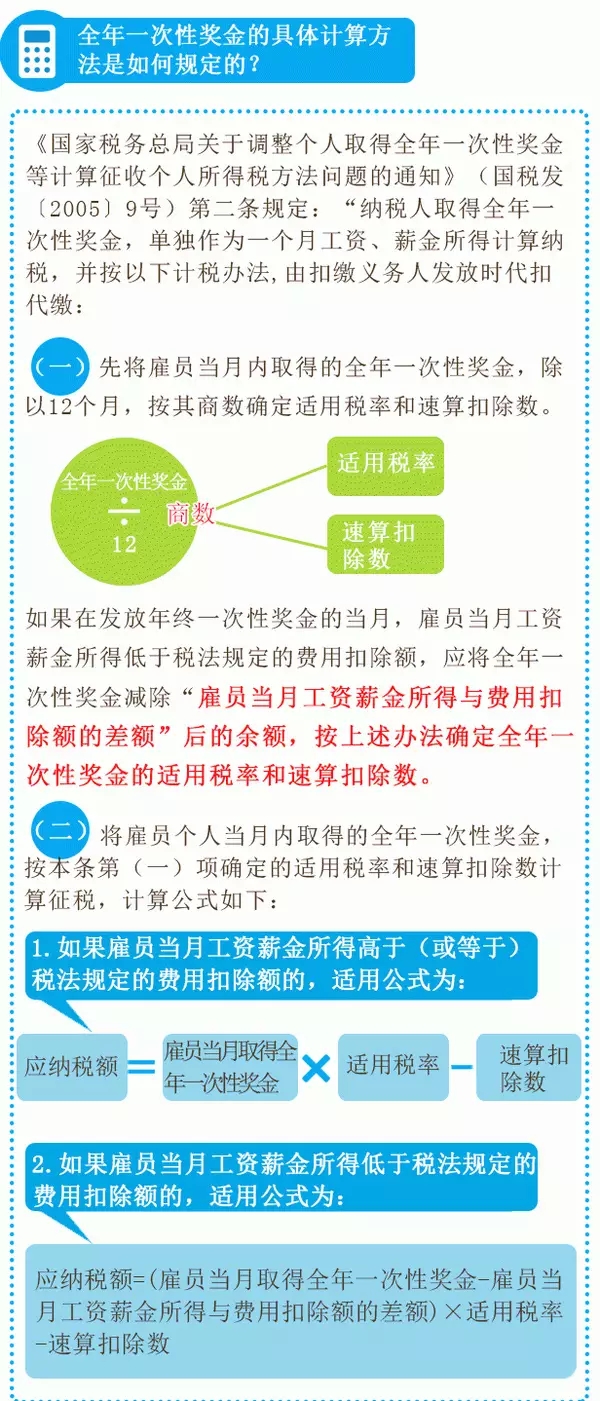

三

全年一次性奖金个税计算

举例:李某2016年在我国境内每月工资为3000元,12月31日领取年终资金24500元。

该笔奖金应缴纳的个人所得税为:

=[24500-(3500-3000)]×10%-105=2295(元)

四

商业健康保险产品的支出可限额扣除

自2017年7月1日起,个人购买符合规定的商业健康保险产品的支出可在个人所得税法规定减除费用标准之外限额扣除。

对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。

单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除。

Copyright © 金鹏控股集团 2018 All rights reserved | 备案号 皖ICP备17013645号

EN

EN